Comprendre le rôle d’un coach sportif Le métier de coach sportif est primordial dans la promotion du bien-être individuel. La mission principale de ce professionnel …

Actualité & People

Comprendre le rôle d’un coach sportif Le métier de coach sportif est primordial dans la promotion du bien-être individuel. La mission principale de ce professionnel …

À cette ère, internet est devenu un véritable fil conducteur qui lie chaque individu au reste de la planète. En dehors de la création de …

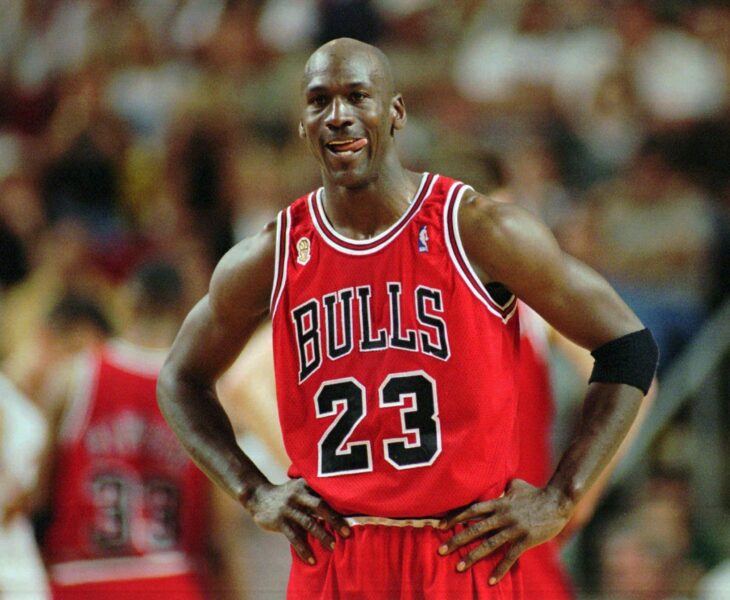

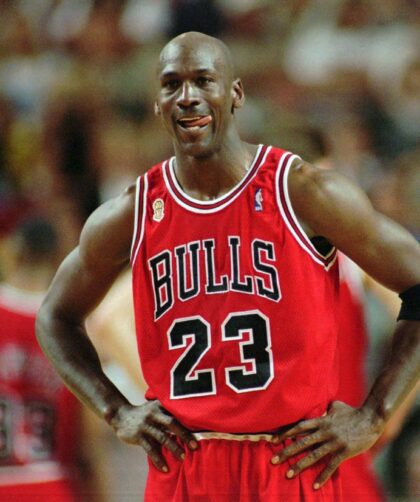

1 . Michael Jordan – 2,2 milliards de dollars Michael Jordan est un joueur de basket-ball professionnel américain à la retraite. Cette légende du basket-ball …

1 – Paul McCartney : 1,2 milliard de dollars Avec 1,2 milliard de dollars à son actif, selon Money Inc, Paul McCartney est toujours la …

Bennifer dans les années 2000 Le couple iconique du début des années 200 se sont remis ensemble plus médiatisé que jamais. Cette union, qui a …

Certains d’acteurs sont des couteaux suisses. En effet, beaucoup ne se contentent pas de jouer mais également de produire ou de réaliser. Leur patrimoine ne …

KUWTK c’est fini ! L’annonce de la fin du show légendaire Keeping up with the Kardashians a été fini en juin dernier. Il a commencé …

C’est en 2019 que Johnny Depp et Amber Heard se sont lancés dans un procès sans merci l’un contre l’autre pour violence conjugale. Le procès …

Ce mercredi 20 Avril s’est déroulé le débat présidentiel opposant Emmanuel Macron qui est actuellement le dirigeant de la république française, et Marine Le Pen, …

C’est depuis 1952 que la reine Elizabeth II gouverne l’Angleterre. Cela fait donc maintenant 70 ans que son règne a eu lieu. Elle est aimée …